Unterstützung bei Berufsunfähigkeit und BU-Leistungen

jetzt Rechtsanwalt beauftragen

Rechtsanwalt für Berufsunfähigkeitsversicherung

Wenn Berufsunfähigkeit eintritt, steht meist mehr auf dem Spiel als „nur“ eine Versicherungsleistung. Häufig geht es um die wirtschaftliche Existenz, laufende Verpflichtungen und die langfristige Absicherung der eigenen Lebensplanung. Gerade dann erleben viele Versicherte, dass die Berufsunfähigkeitsversicherung nicht automatisch zahlt, sondern umfangreiche Unterlagen verlangt, den Gesundheitsverlauf eng prüft oder eine Berufsunfähigkeitsrente ablehnt.

Rogert & Ulbrich Rechtsanwälte unterstützt Versicherte bei der Durchsetzung von Ansprüchen aus der Berufsunfähigkeitsversicherung – von der strukturierten Vorbereitung des Leistungsantrags bis zur konsequenten außergerichtlichen und gerichtlichen Interessenvertretung. Unser Fokus liegt auf einer klaren Strategie, sauberen Nachweisen und einer Kommunikation, die der Leistungsprüfung standhält.

In nur 3 Schritten rechtliche Ansprüche durchsetzen

Einfach, bequem & schnell – wir setzten Ihr Recht durch.

Beauftragung

Erteilen Sie uns Ihr Mandat einfach & bequem per Online-Formular von zu Hause.

1Klage & Prozess

Wir übernehmen alle weiteren Schritte für Sie. Lehnen Sie sich entspannt zurück.

2Erfolg

Wir setzen Ihren Anspruch erfolgreich durch und Sie können den Erfolg direkt genießen.

3Wann zahlt die Berufsunfähigkeitsversicherung?

Ob eine Berufsunfähigkeitsversicherung leisten muss, richtet sich in erster Linie nach dem Versicherungsvertrag und den Versicherungsbedingungen. In vielen Tarifen ist geregelt, dass eine bedingungsgemäße Berufsunfähigkeit vorliegt, wenn der zuletzt ausgeübte Beruf „in gesunden Tagen“ wegen Krankheit, Unfallfolgen oder Kräfteverfall ganz oder teilweise nicht mehr ausgeübt werden kann – häufig orientiert an einem bestimmten Grad (oft 50 %) und an einer Mindestdauer (z. B. sechs Monate rückblickend oder vorausschauend).

Entscheidend ist dabei: Maßstab ist nicht irgendein allgemeines Berufsbild, sondern die konkrete Tätigkeit, wie sie zuletzt tatsächlich ausgeübt wurde. Genau hier liegt in der Praxis einer der häufigsten Streitpunkte. Wer seine Aufgaben und Belastungen nicht präzise darstellt, riskiert, dass die Berufsunfähigkeitsversicherung die Einschränkungen anders bewertet als der Versicherte.

Wir kümmern uns um Ihren Fall – schnell & engagiert.

Berufsunfähigkeit nachweisen: Tätigkeitsbild und medizinische Dokumentation

In BU-Verfahren greifen zwei Ebenen ineinander:

- Tätigkeitsbeschreibung (Berufsbild): Welche Aufgaben haben den Arbeitsalltag geprägt? Welche Handgriffe, Verantwortlichkeiten, Zeiten, Wege, körperlichen Belastungen oder mentalen Anforderungen waren typisch?

- Gesundheitliche Einschränkung: Welche Diagnosen liegen vor – und vor allem: Welche konkreten Auswirkungen ergeben sich daraus auf genau diese Tätigkeit?

Viele Ablehnungen entstehen nicht, weil „nichts vorliegt“, sondern weil aus Sicht des Versicherers die Verbindung zwischen Tätigkeit und Einschränkung nicht ausreichend belegt ist. Deshalb ist eine klare Struktur bei Unterlagen, Arztberichten, Befunden und der Darstellung des Berufsalltags ein zentraler Hebel.

Wenn die Versicherung Probleme macht – sprechen Sie mit Rechtsanwalt Dario Kovac

Zahlt Ihre Versicherung nicht oder verzögert die Regulierung? Rechtsanwalt Dario Kovac unterstützt Sie seit 2019 bei Streitigkeiten mit Versicherungen, insbesondere mit Rechtsschutzversicherern. Durch seine frühere Tätigkeit bei ARAG kennt er typische Ablehnungsstrategien aus der Praxis.

- Prüfung Ihres Leistungsanspruchs

- Konsequente Durchsetzung

- Keine Kommunikation mit der Versicherung

Jetzt Fall prüfen lassen und direkt Kontakt aufnehmen!

Leistungsantrag bei der Berufsunfähigkeitsversicherung: So vermeiden Sie typische Fehler

Der Leistungsantrag wirkt auf den ersten Blick wie „Formulararbeit“. Tatsächlich setzt er den Rahmen für die gesamte Leistungsprüfung. Versicherer stellen regelmäßig detaillierte Fragen zu Beschwerden, Behandlungen, Arbeitsalltag, Freizeitaktivitäten und zum Verlauf der Beeinträchtigungen. Unvollständige Angaben, unklare Formulierungen oder widersprüchliche Zeitangaben können später gegen Versicherte verwendet werden – etwa bei der Bewertung des BU-Grades oder bei Einwänden zur vorvertraglichen Anzeigepflicht.

Wir unterstützen dabei, den Antrag inhaltlich stimmig und beweisfest aufzubauen. Dazu gehört insbesondere die Abstimmung zwischen Tätigkeitsbild und medizinischen Unterlagen, damit die Berufsunfähigkeitsversicherung die maßgeblichen Aspekte nicht „überliest“ oder falsch einordnet.

Typische Themen in der Leistungsprüfung sind die Einholung von Arztberichten, Reha- und Klinikunterlagen, die Prüfung von Diagnosen, sowie die Frage, ob und in welchem Umfang die zuletzt ausgeübte Tätigkeit noch möglich ist.

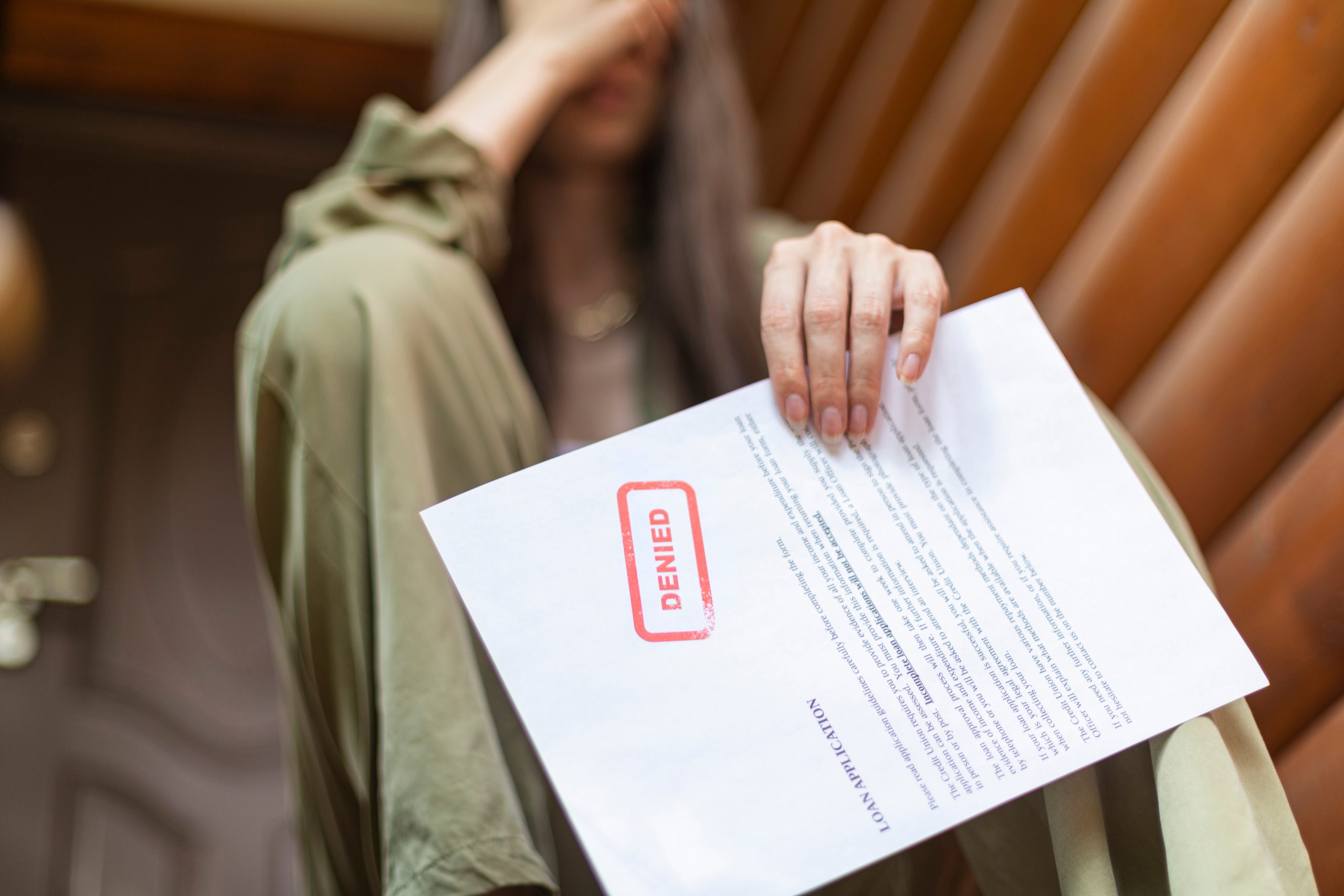

Berufsunfähigkeitsrente abgelehnt: Was jetzt wichtig ist

Wird die Berufsunfähigkeitsrente abgelehnt, bedeutet das nicht automatisch, dass kein Anspruch besteht. Ablehnungen beruhen häufig auf wiederkehrenden Begründungsmustern, etwa:

- Der Versicherer hält den Grad der Berufsunfähigkeit für nicht erreicht.

- Der Versicherer meint, der zuletzt ausgeübte Beruf sei anders zu bewerten, als der Versicherte ihn beschreibt.

- Es wird eine andere Tätigkeit als zumutbar dargestellt (Verweisung).

- Es wird eine Verletzung der vorvertraglichen Anzeigepflicht behauptet.

- Es wird auf fehlende Mitwirkung oder „unzureichende Unterlagen“ verwiesen.

In dieser Phase entscheidet die richtige Taktik: Welche Punkte der Ablehnung sind angreifbar? Welche Beweise fehlen wirklich – und welche Anforderungen sind überzogen? Welche Fristen laufen? Und wie lässt sich die Argumentation so aufbauen, dass sie auch in einem Gerichtsverfahren trägt?

Rogert & Ulbrich prüft Ablehnungsschreiben, Gutachten und die Leistungsakte, ordnet die Begründung rechtlich ein und entwickelt die nächsten Schritte – vom außergerichtlichen Vorgehen bis zur Klage, wenn dies zur Durchsetzung der BU-Leistung erforderlich ist.

Vorvertragliche Anzeigepflicht: Häufiges Konfliktfeld bei Berufsunfähigkeit

Ein zentraler Einwand vieler Berufsunfähigkeitsversicherer betrifft die vorvertragliche Anzeigepflicht. Vereinfacht gesagt geht es darum, ob beim Abschluss der Berufsunfähigkeitsversicherung Gesundheitsangaben korrekt und vollständig gemacht wurden. Versicherer stützen sich hierbei häufig auf nachträglich angeforderte Unterlagen und Arztakten.

Wichtig: Nicht jede Abweichung ist automatisch „arglistig“ oder führt automatisch zum Verlust des Versicherungsschutzes. Entscheidend sind die konkreten Fragen im Antrag, die damalige Kenntnis, die Relevanz und die rechtlichen Voraussetzungen der vom Versicherer geltend gemachten Rechte (z. B. Rücktritt oder Anfechtung). Genau deshalb ist eine fundierte rechtliche Bewertung im Einzelfall entscheidend – insbesondere, wenn bereits BU-Leistungen im Raum stehen.

Gutachten, Untersuchungen und Mitwirkung: Was die Berufsunfähigkeitsversicherung verlangen darf

Im Verlauf der Leistungsprüfung werden Versicherte häufig zu Untersuchungen aufgefordert oder mit Gutachtern konfrontiert. Gleichzeitig werden Auskünfte verlangt – teilweise sehr weitreichend. Hier kommt es darauf an, die eigene Position zu wahren und zugleich die nötige Mitwirkung im Rahmen der vertraglichen und gesetzlichen Vorgaben zu erfüllen.

Wir unterstützen bei der Einordnung von Fragen, der Vorbereitung von Terminen und der strukturierten Aufbereitung von Unterlagen. Ziel ist eine nachvollziehbare Dokumentation, die die tatsächlichen Einschränkungen abbildet und unnötige Angriffspunkte vermeidet.

Verweisung: Darf die Berufsunfähigkeitsversicherung auf einen anderen Beruf verweisen?

Viele Versicherungsbedingungen enthalten Regelungen zur Verweisung. Dabei wird geprüft, ob eine andere Tätigkeit noch ausgeübt werden kann und ob diese Tätigkeit der bisherigen Lebensstellung entspricht. In der Praxis ist das oft hoch streitträchtig, weil es nicht nur um „irgendeine Arbeit“ geht, sondern um Kenntnisse, Verantwortung, soziale Wertschätzung und Einkommensniveau im Vergleich zur bisherigen Tätigkeit.

Gerade hier ist eine saubere Tatsachenbasis entscheidend: Welche Tätigkeit war tatsächlich prägend? Welche Kernaufgaben sind untrennbar mit dem Beruf verbunden? Welche Einschränkungen betreffen genau diese Kernaufgaben? Wir setzen an dieser Stelle an und arbeiten die Argumentation so heraus, dass die Verweisung nicht schematisch, sondern realitätsnah geprüft wird.

Nachprüfung und Leistungseinstellung: Wenn die BU-Rente bereits läuft

Selbst wenn die Berufsunfähigkeitsversicherung Leistungen anerkennt oder zahlt, kann sie im Rahmen der Nachprüfung später prüfen, ob die Berufsunfähigkeit noch fortbesteht. Versicherte erhalten dann häufig Fragenkataloge, Aufforderungen zur Untersuchung oder Mitteilungen über eine beabsichtigte Leistungseinstellung.

Auch hier gilt: Eine Einstellung ist nicht „automatisch wirksam“, sondern hängt an formellen und materiellen Voraussetzungen. Wir prüfen die Nachprüfungsmitteilung, die Begründung, die herangezogenen Unterlagen und die Vergleichsbetrachtung – und setzen Ansprüche durch, wenn die Leistungseinstellung nicht trägt.

Unsere Unterstützung im BU-Fall: Von der Prüfung bis zur Durchsetzung

Als Rechtsanwälte im Versicherungsrecht begleiten wir BU-Verfahren mit einem klaren, praxiserprobten Vorgehen. Im Mittelpunkt steht immer der Einzelfall: Vertragslage, Tätigkeitsbild, medizinische Situation, Kommunikation des Versicherers und Prozessrisiken.

Typische Bausteine unserer Arbeit sind:

- außergerichtliche Anspruchsdurchsetzung und – falls erforderlich – gerichtliche Durchsetzung der Berufsunfähigkeitsrente

- Prüfung von Versicherungsvertrag, Bedingungen und Leistungsumfang der Berufsunfähigkeitsversicherung

- Strukturierung des Tätigkeitsbildes und Aufbau einer nachvollziehbaren Tätigkeitsbeschreibung

- Aufbereitung medizinischer Unterlagen und Abstimmung mit dem Berufsbild

- Analyse von Ablehnungsschreiben, Gutachten und Verweisungsargumenten

10 Fragen & Antworten zur Berufsunfähigkeitsversicherung (BU)

Jetzt BU-Fall prüfen lassen

Ob Leistungsantrag, Ablehnung der Berufsunfähigkeitsrente, Verweisung oder Nachprüfungsverfahren – jeder BU-Fall erfordert eine klare Strategie.

Wir prüfen, ob die Voraussetzungen der Berufsunfähigkeit erfüllt sind, ob der Versicherer korrekt bewertet hat und welche Schritte zur Durchsetzung Ihrer Ansprüche sinnvoll sind – außergerichtlich oder durch Klage gegen die Berufsunfähigkeitsversicherung.

Lassen Sie Ihren BU-Fall jetzt rechtlich einordnen und vereinbaren Sie eine Erstberatung.

Professionelle Beratung & Betreuung

Wir bieten Ihnen eine professionelle & umfassende Erstberatung im Bereich Versicherungsrecht an. Nutzen Sie Ihre Chance & vermeiden Sie Fehler.